7 Nuovi casi di successo Legge3.it

Sette storie vere. Sette tribunali. Sette sentenze ai sensi di una legge che pochi conoscono.

Parliamoci chiaro e mettiamo subito i puntini sulle “i”; i debiti di queste persone non nascono dall’irresponsabilità.

Nascono da un’attività crollata. Da una separazione. Da un infortunio. Da una firma data per aiutare la propria famiglia. Da un prestito chiesto per respirare — e diventato, col tempo, un altro muro.

Chi vive o ha vissuto questo genere di problema sa bene come funziona: all’inizio si prova sempre a reggere.

Si rateizza. Si chiede un finanziamento. Si usa quello che resta dello stipendio. Si vendono i beni. Si taglia tutto il tagliabile. Si rimanda. Si spera che il mese dopo vada meglio.

Poi arriva il momento in cui i conti non tornano più perché, a un certo punto, pagare tutto significa smettere di vivere.

Ed è esattamente per questo che esiste la legge contro il sovraindebitamento — introdotta in Italia con la Legge 3/2012, oggi parte del Codice della crisi d’impresa e dell’insolvenza.

Una legge che non cancella la propria storia, non cancella il proprio vissuto – nel bene o nel male – e non nega nessun diritto ai creditori… ma riconosce una seconda possibilità alle brave persone.

In tutti i paesi del mondo esiste da sempre… e dal 2012 anche in Italia c’è questa opportunità: quando il debito è diventato impossibile da sostenere, lo Stato può permetterti di pagare solo quello che riesci davvero a pagare. Il resto viene cancellato.

Queste sono sette storie vere.

Sette persone reali.

Sette tribunali italiani che hanno aperto una nuova possibilità a sette famiglie per bene!

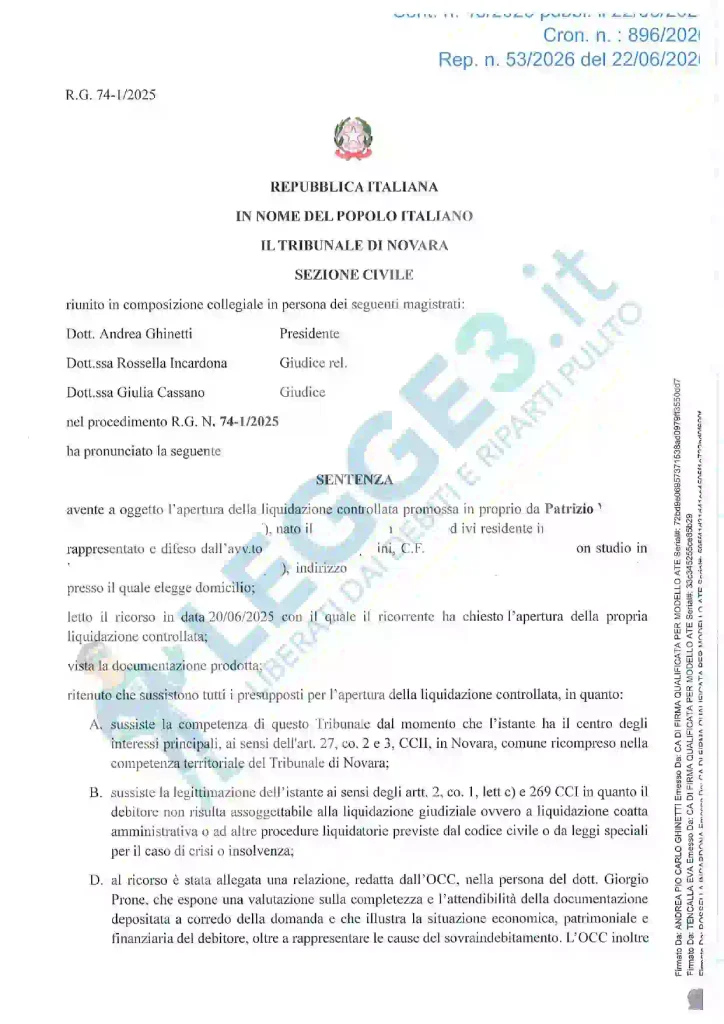

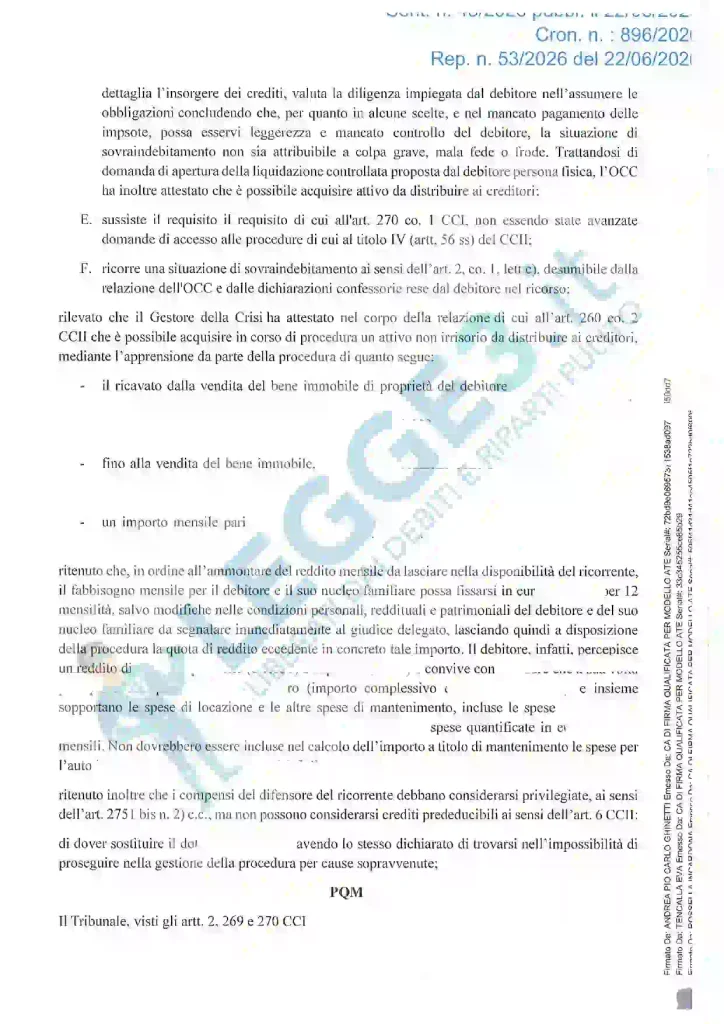

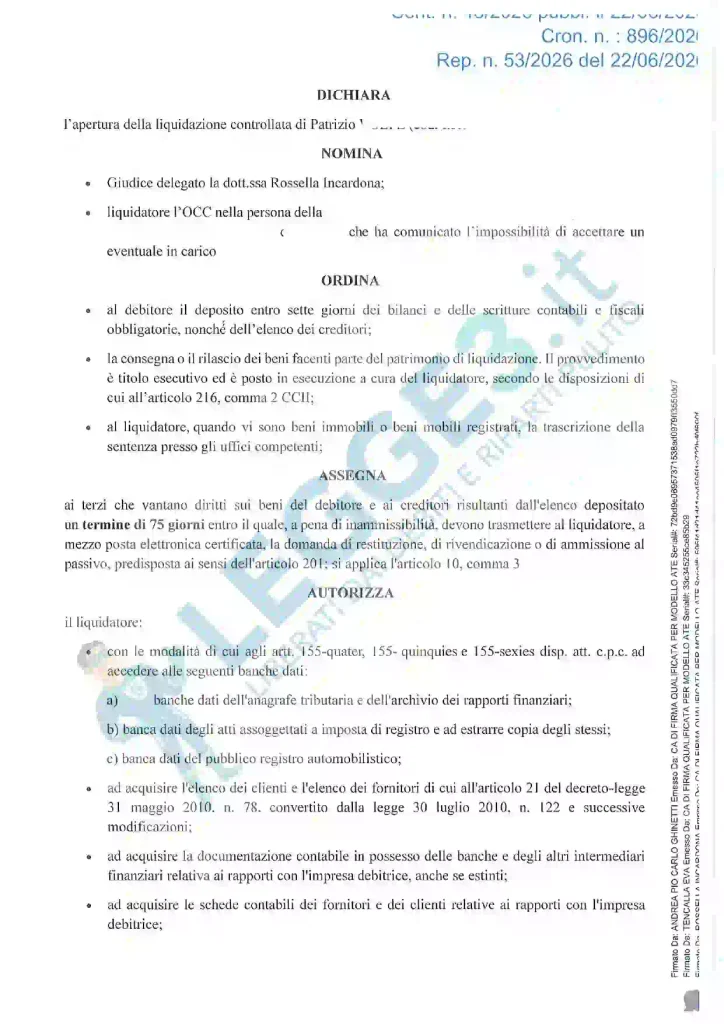

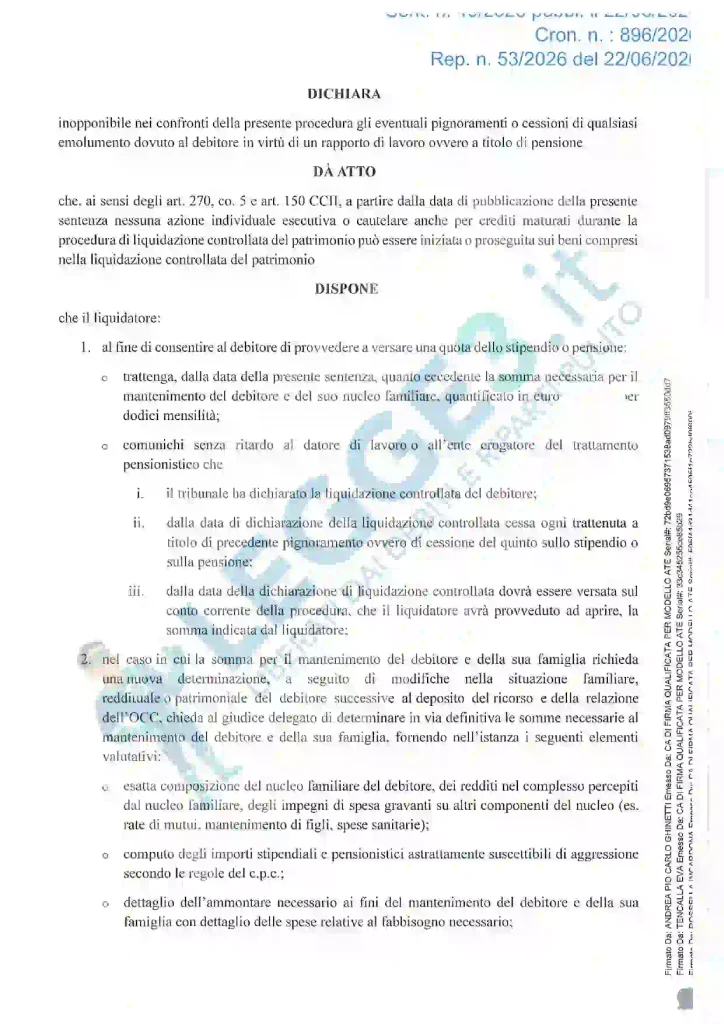

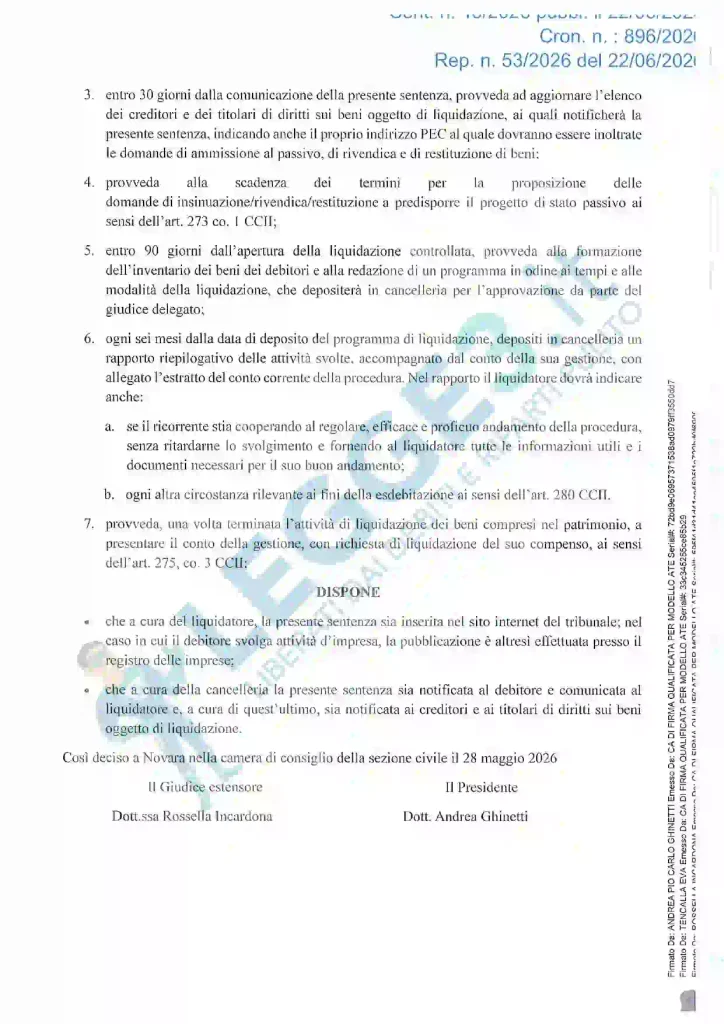

1. Patrizio — si libera di 552.000 euro di debiti

Tribunale di Novara — Liquidazione controllata

Patrizio aveva costruito tutto attorno alla sua attività.

Anni di lavoro, investimenti, sacrifici. Poi sono arrivate le cartelle. Le rateizzazioni. Gli avvisi. Le richieste che non finivano mai.

E quando la rateizzazione smette di essere una soluzione e diventa un altro problema, qualcosa si rompe.

A tutto questo si sono aggiunti la separazione, il mantenimento, il calo del lavoro, la chiusura dell’attività. Oggi Patrizio vive con una pensione e un part-time.

Il debito totale: 552.000 euro.

Il Tribunale di Novara ha aperto la liquidazione controllata. Patrizio non dovrà più affrontare ogni creditore da solo. Metterà a disposizione solo quello che la legge considera sostenibile — una quota del reddito, la tredicesima, il ricavato dei beni previsti.

Tutto il resto verrà cancellato.

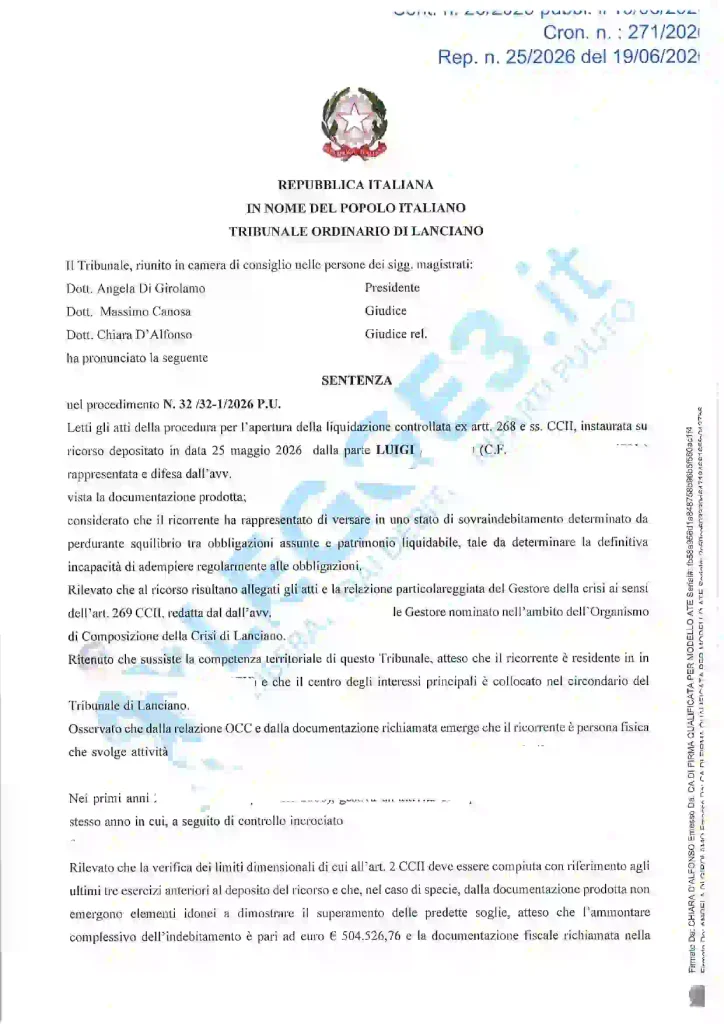

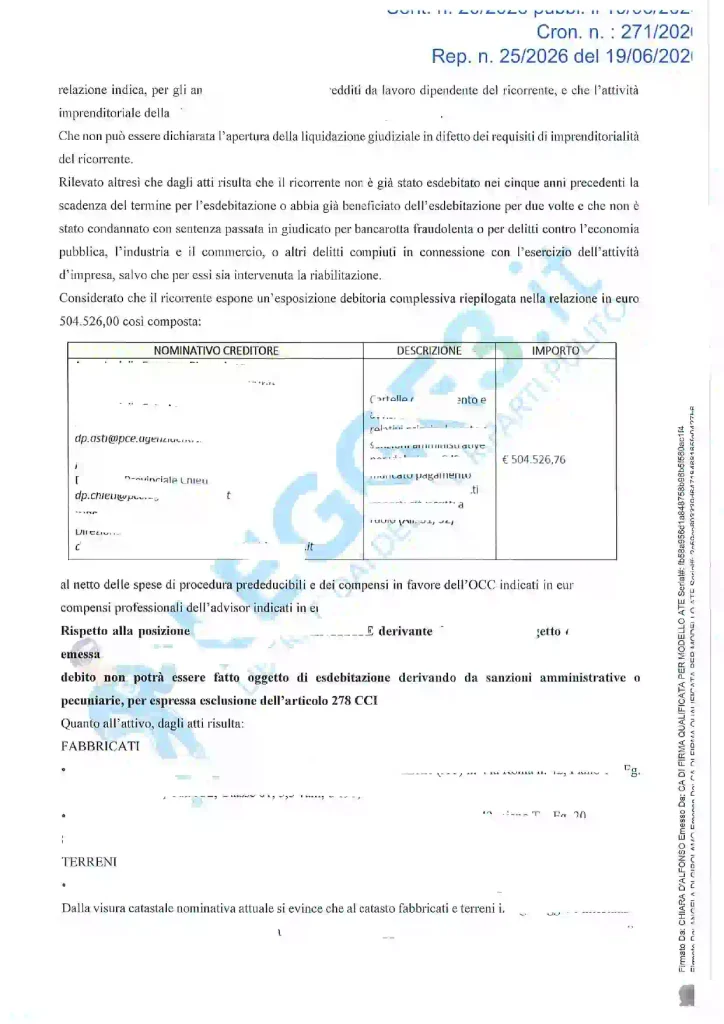

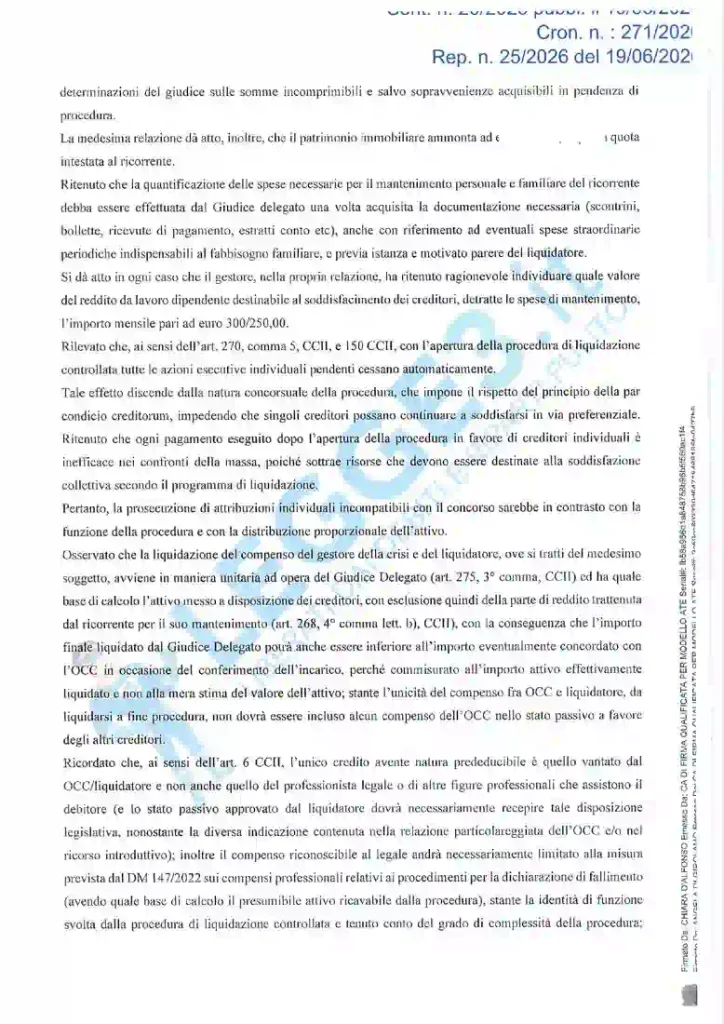

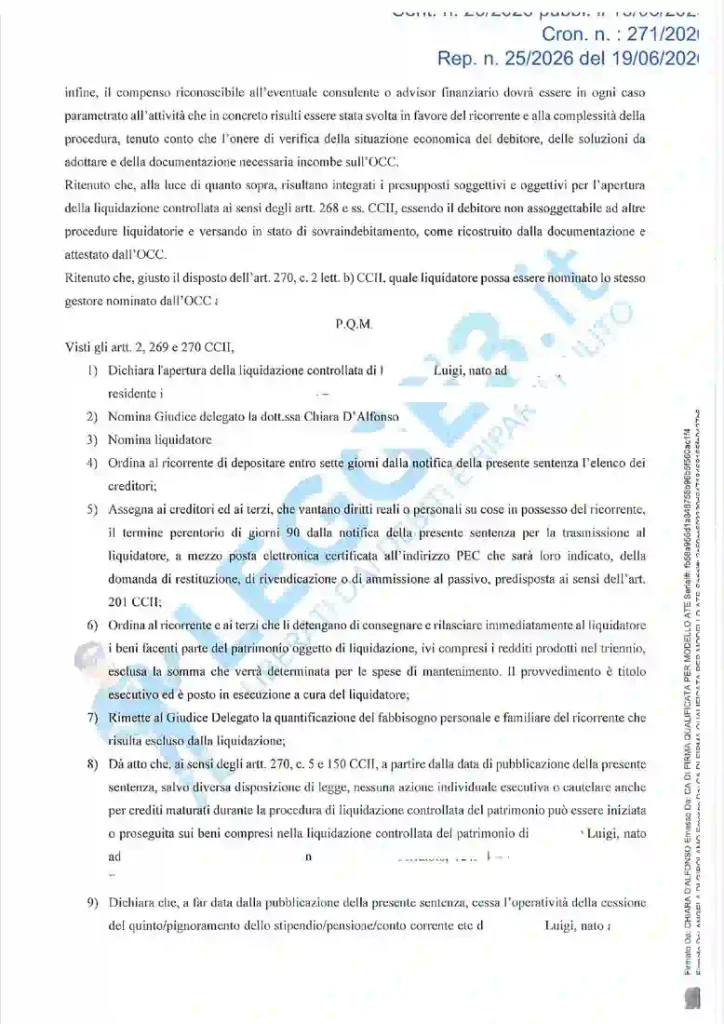

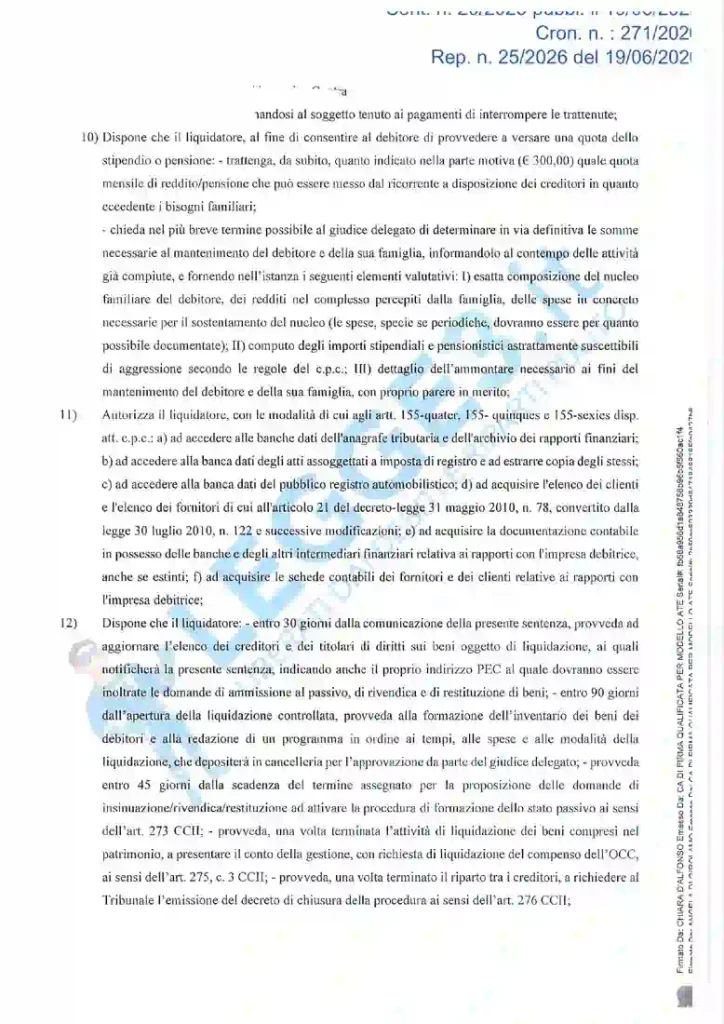

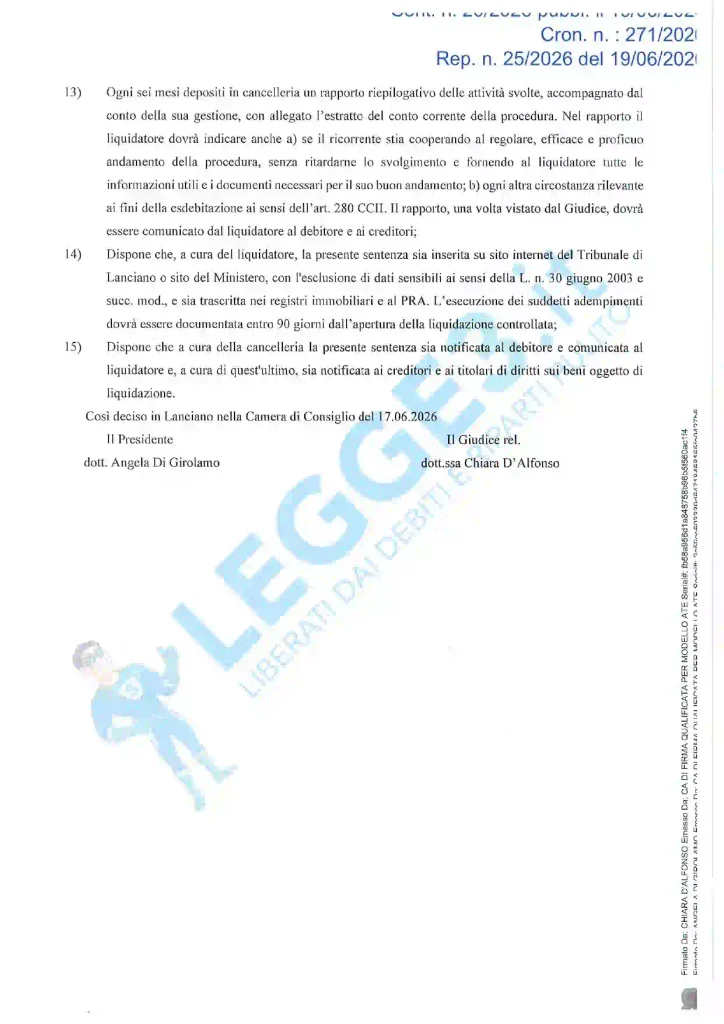

2. Luigi — 509.000 euro ridotti del 98%.

Tribunale di Lanciano — Liquidazione controllata

Luigi aveva costruito il suo percorso con le proprie mani. Letteralmente.

Anni di esperienza. Poi l’attività artigiana. L’autonomia, finalmente.

Poi un grave infortunio ha fermato tutto.

Quando smetti di muoverti, smette anche il reddito. Chiude l’attività. Restano i debiti fiscali. Arrivano le sanzioni.

Il debito complessivo supera i 509.000 euro.

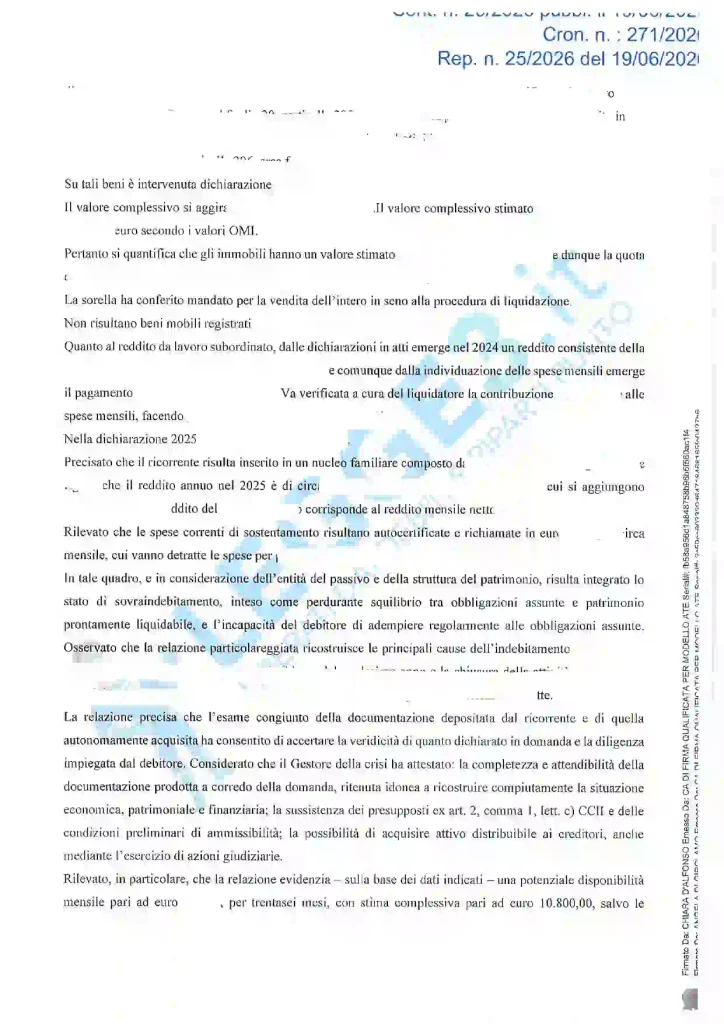

La procedura ha stabilito che Luigi metterà a disposizione 10.800 euro in tre anni.

Sì, hai letto bene.

Diecimilaottocento euro su cinquecentonovemila.

Riduzione del debito: circa il 98%.

Questa storia ha avuto un lieto fine che riaccende le speranze per tante persone che, senza colpa, si ritrovano sommerse dal peso dei debiti.

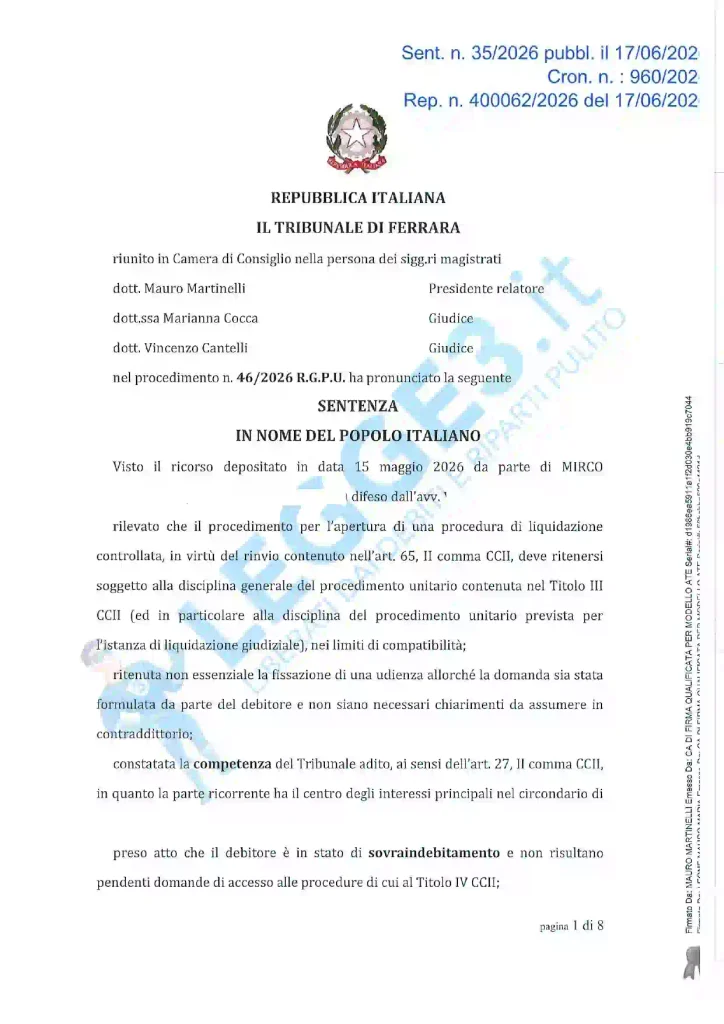

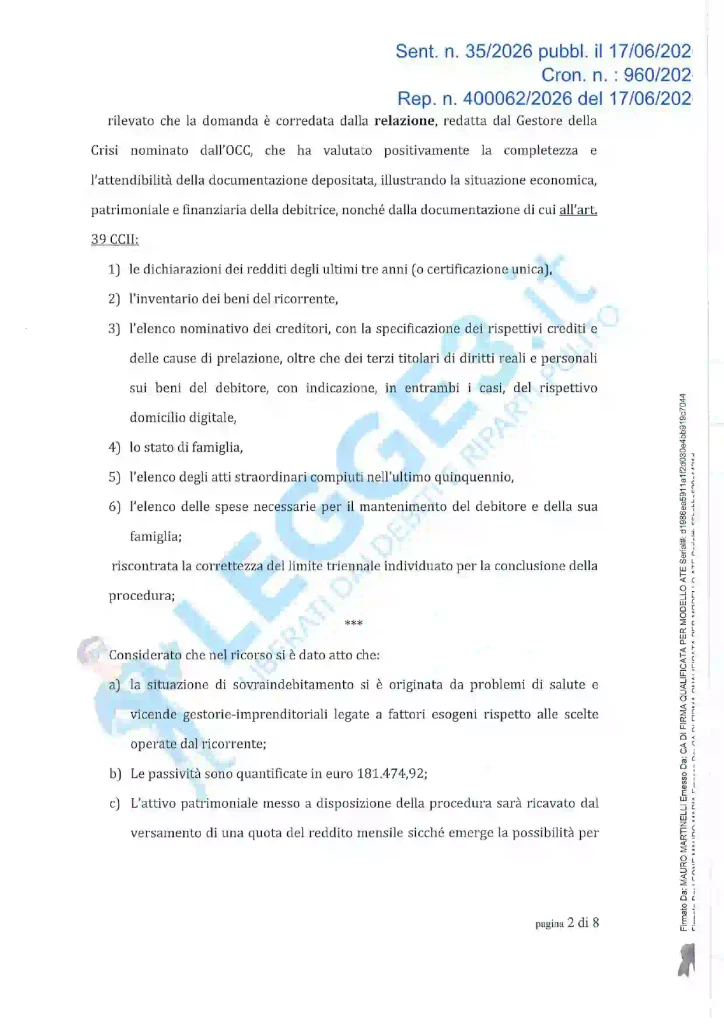

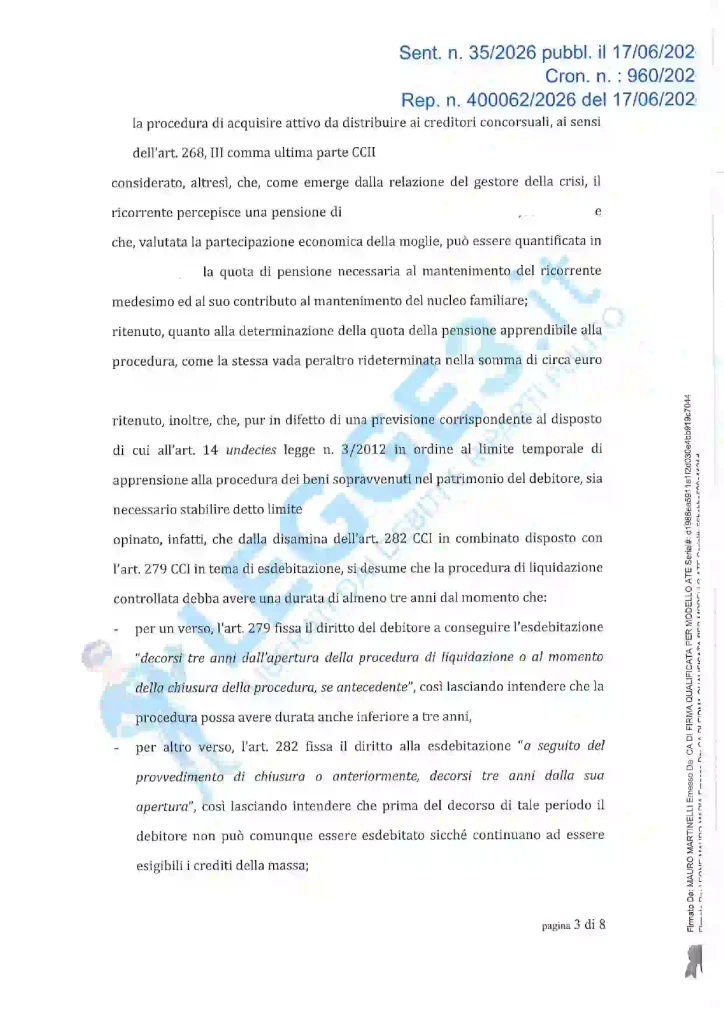

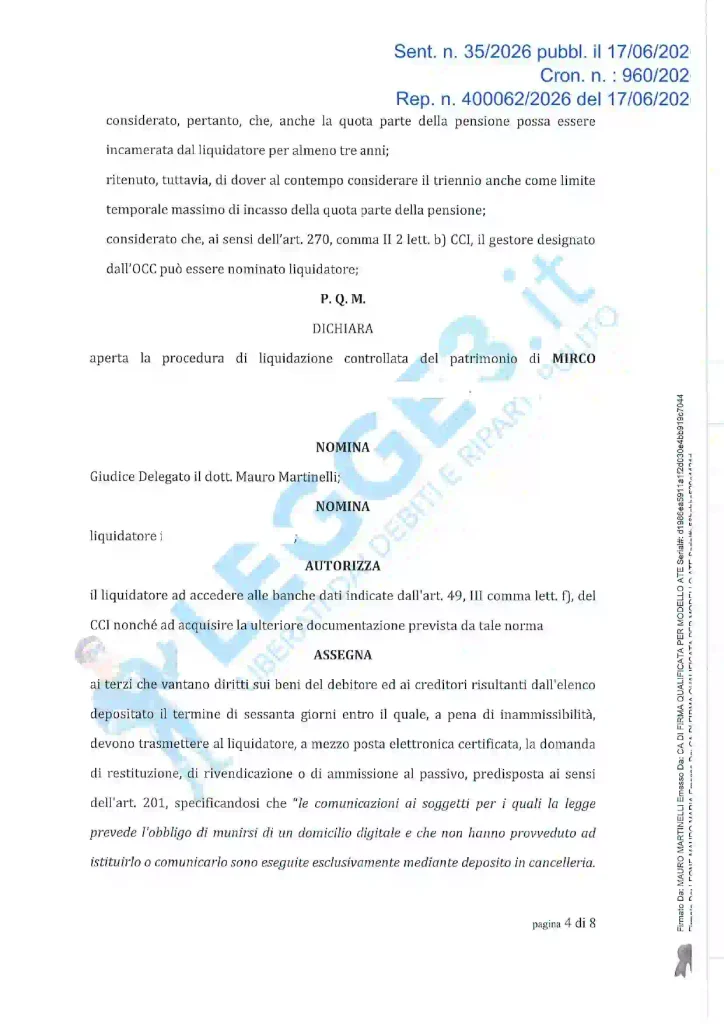

3. Mirco — 181.000 euro ridotti dell’83%.

Tribunale di Ferrara — Liquidazione controllata

Mirco gestiva una tabaccheria-ricevitoria. Aveva investito anche in un bar per reggere il calo delle entrate.

Non sempre l’impegno basta.

Il territorio è entrato in crisi. La domanda è crollata. E poi è arrivato l’infarto.

Mirco ha provato tutto: ha venduto beni, usato risorse personali, cercato accordi. Ma il debito è rimasto.

Passività dichiarate: oltre 181.000 euro.

Somma messa a disposizione: 30.000 euro.

Riduzione dell’83%.

Grazie alla legge contro il sovraindebitamento Mirco può ricominciare a vivere e guardare al futuro con una nuova speranza.

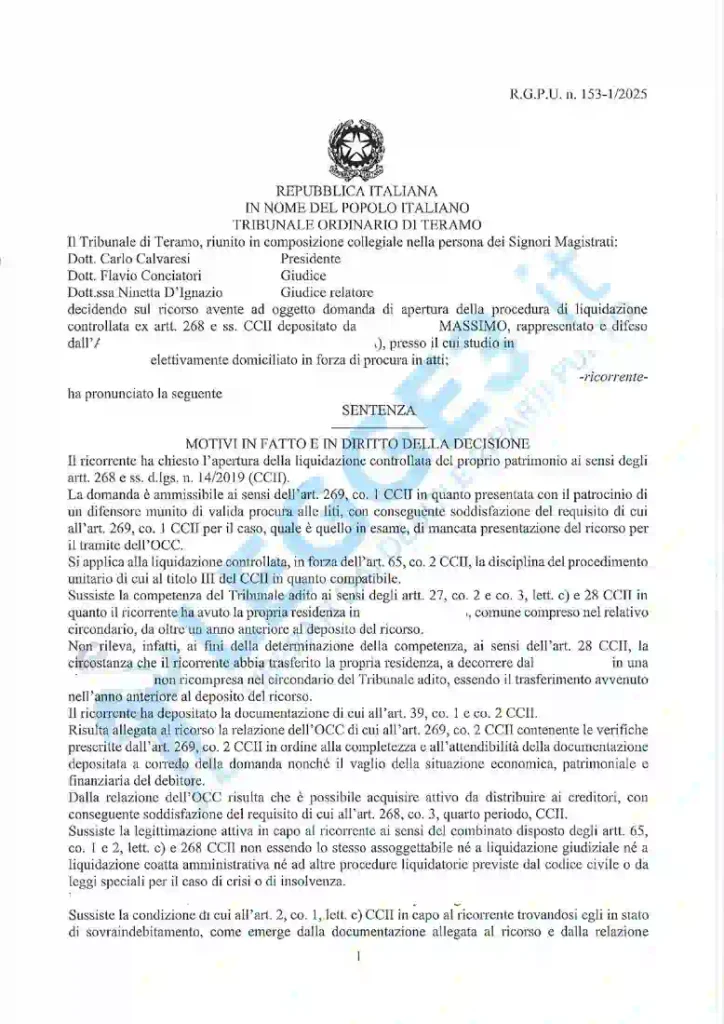

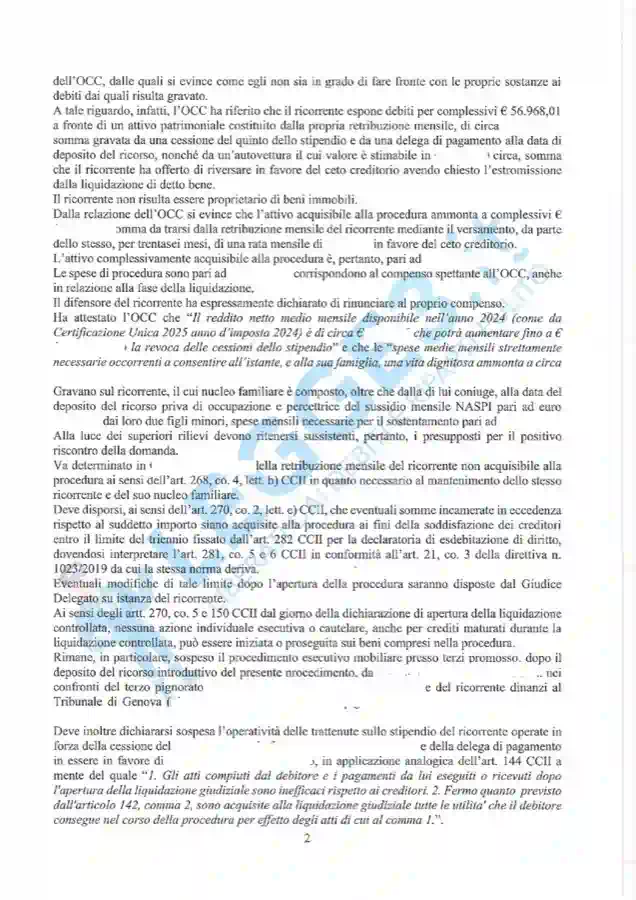

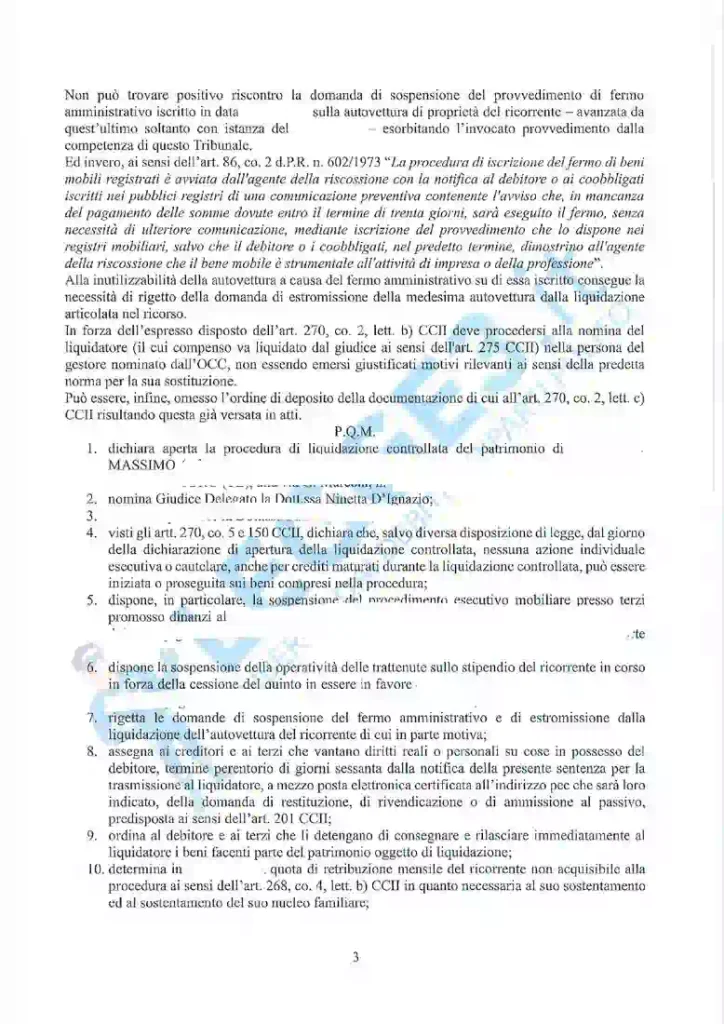

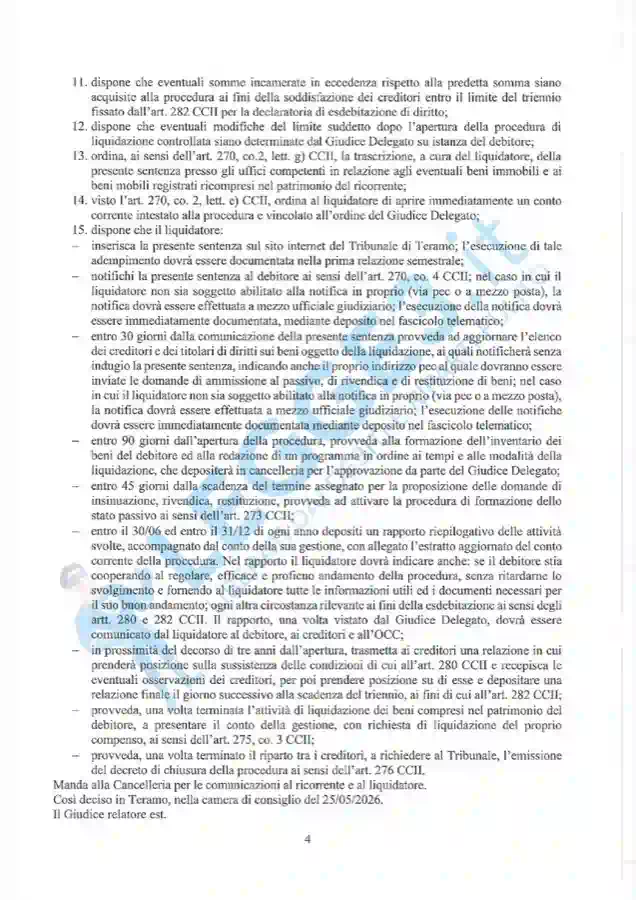

4. Massimo — 58.000 euro. Riduzione del 78%.

Tribunale di Teramo — Liquidazione controllata

Massimo non ha chiesto soldi per vivere sopra le proprie possibilità.

Li ha chiesti per reggere: affitti, caparre, spese per i figli, guasti dell’auto, utenze arretrate.

Poi una truffa — un’autovettura comprata e mai ricevuta. Poi i lutti. Le spese funebri. Un trasloco.

Ogni volta un prestito per coprire l’emergenza.

Ogni volta una rata in più.

È così che inizia la spirale.

Debito totale: oltre 58.000 euro.

Somma versata nella procedura: 13.020 euro.

Riduzione del 78%.

Il Giudice del Tribunale di Teramo ha accolto la nostra richiesta ed ha interrotto la spirale. Massimo ha smesso di inseguire il debito — ed è entrato in un percorso con una fine sicura e definitiva.

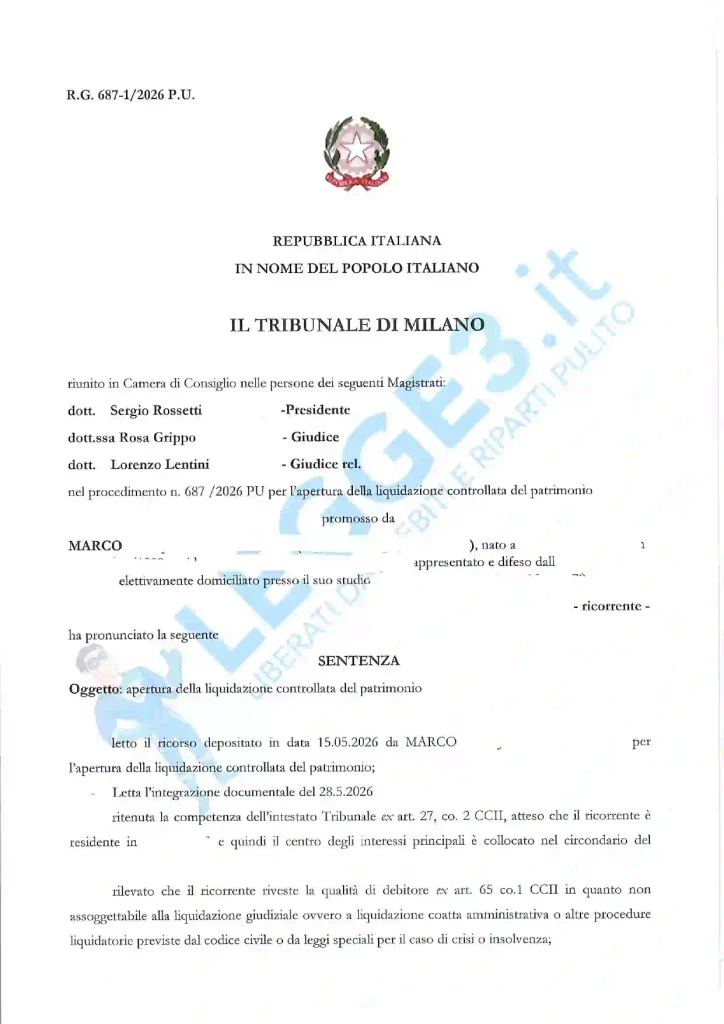

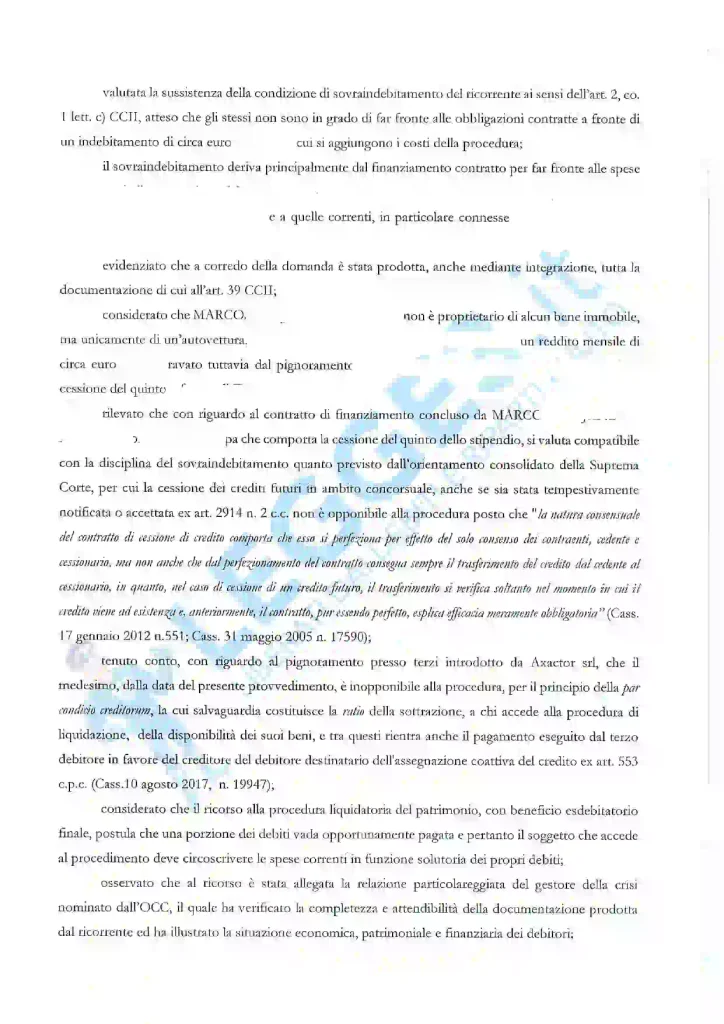

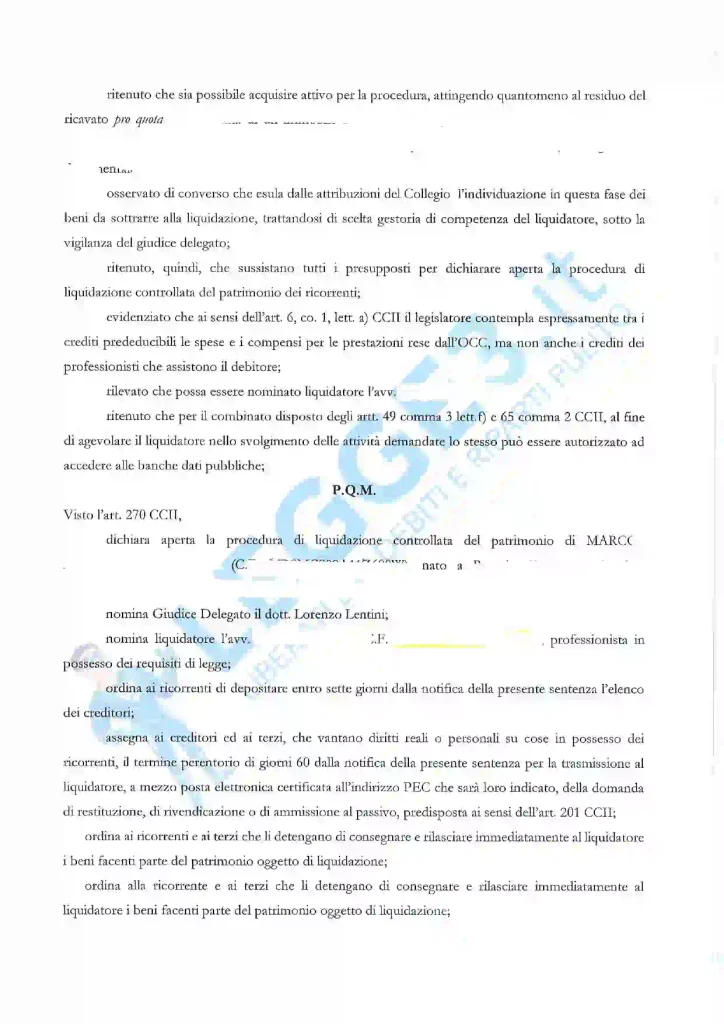

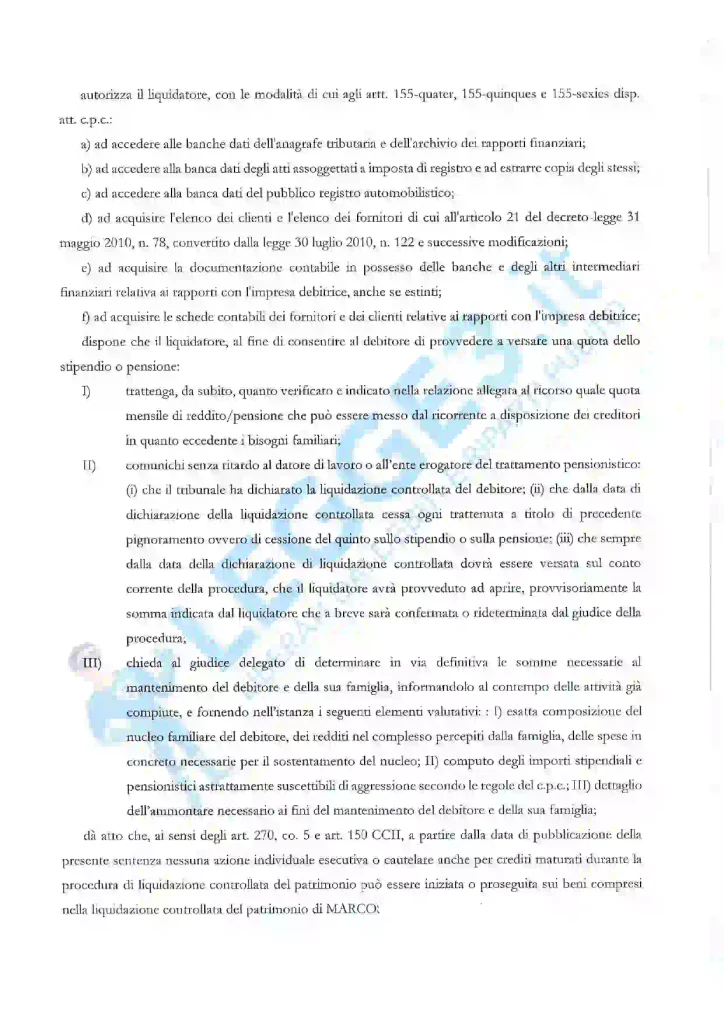

5. Marcos — 80.000 euro tra separazione, figli e Covid.

Tribunale di Milano — Liquidazione controllata

Separazione. Divorzio. Spese legali. Mantenimento. Affitto. Mutuo. Finanziamenti.

Poi la nascita di due gemelli. Poi la cassa integrazione durante il Covid.

Ogni voce pesa. E quando pesano tutte insieme, anche chi fa il possibile non riesce più a stare in piedi.

Il Tribunale di Milano ha riconosciuto a Marcos il diritto di ridimensionare quegli 80mila euro che pesavano sulle sue spalle, consentendogli una ripartenza, potrà affrontare il debito senza esserne schiacciato per sempre. Non dovrà più subire l’assillo di più ogni creditore. Non metterà più toppe su buchi che si allargano.

Pagherà solo quello che può. Il resto verrà cancellato.

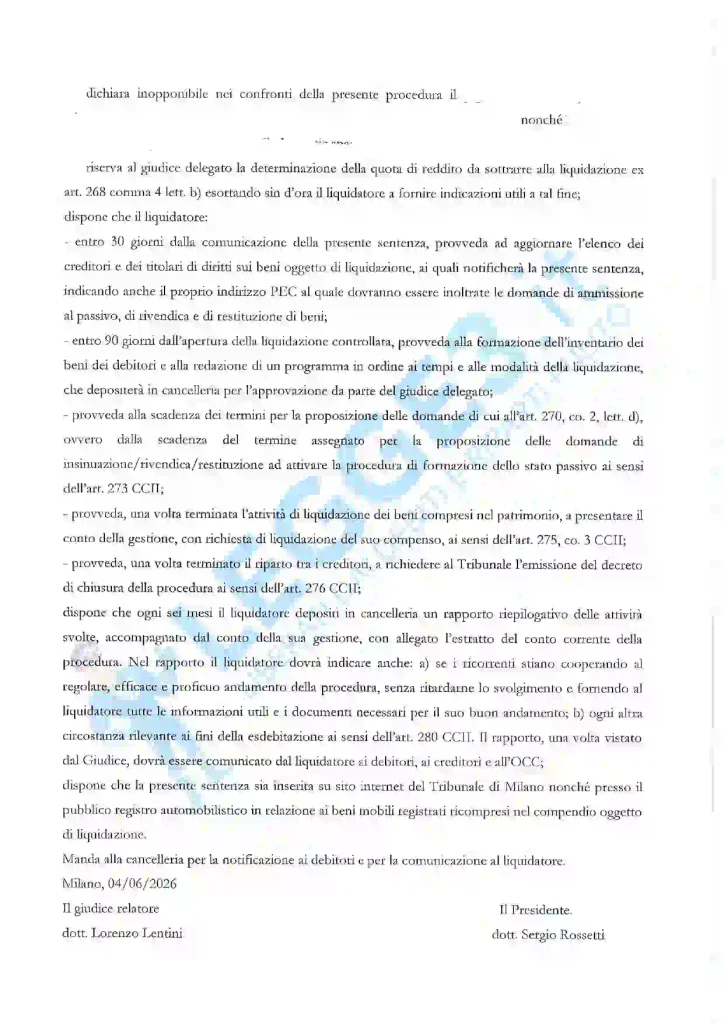

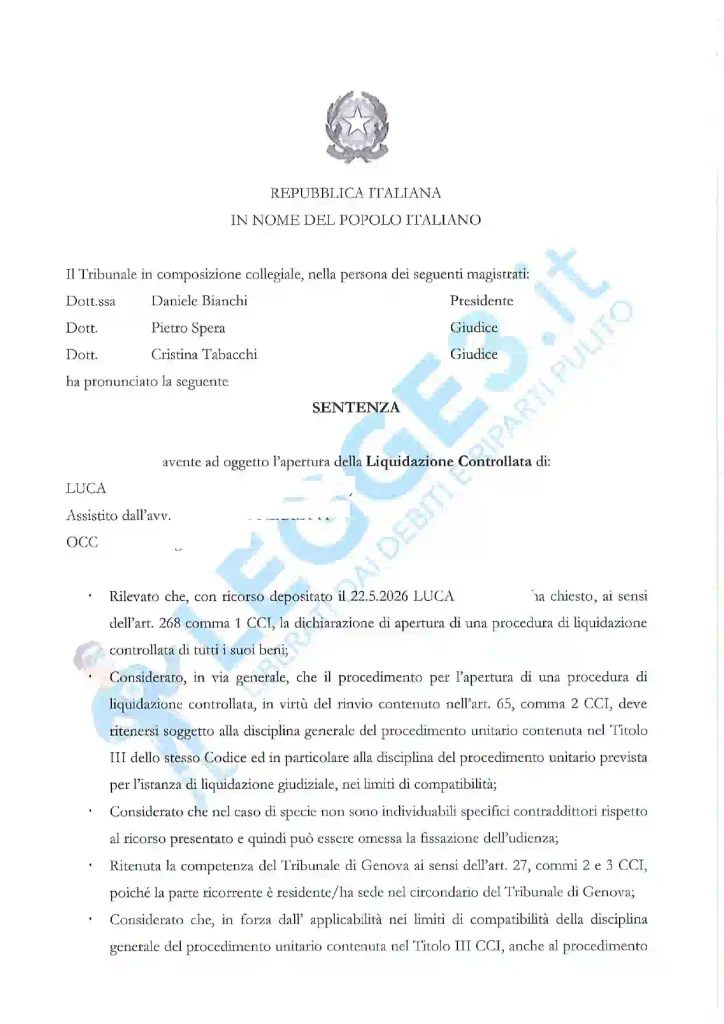

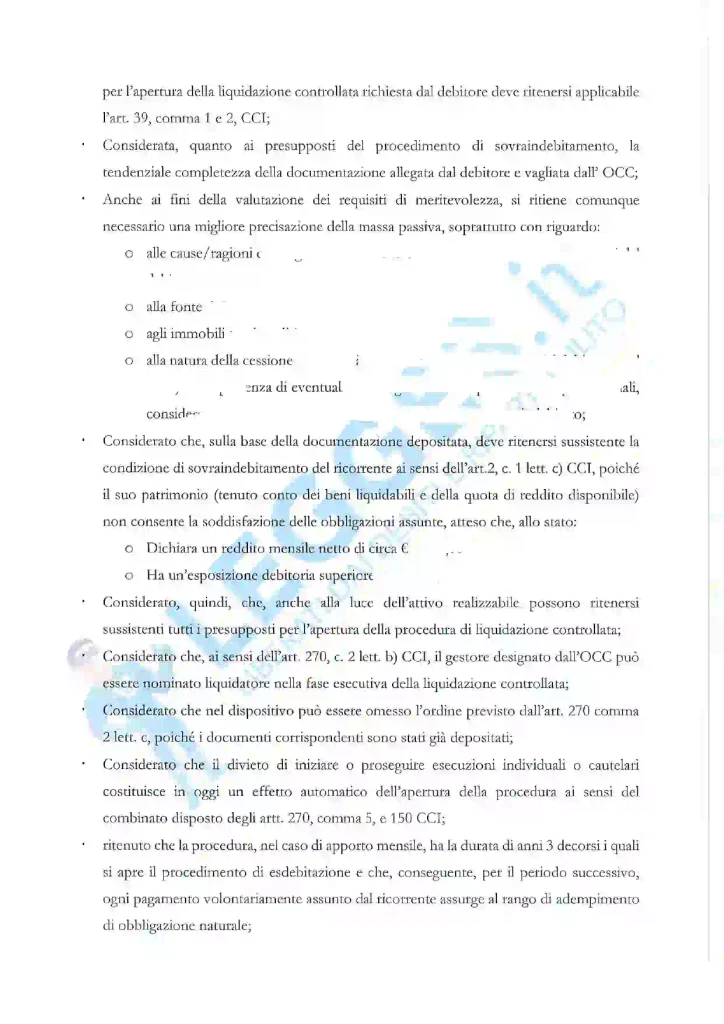

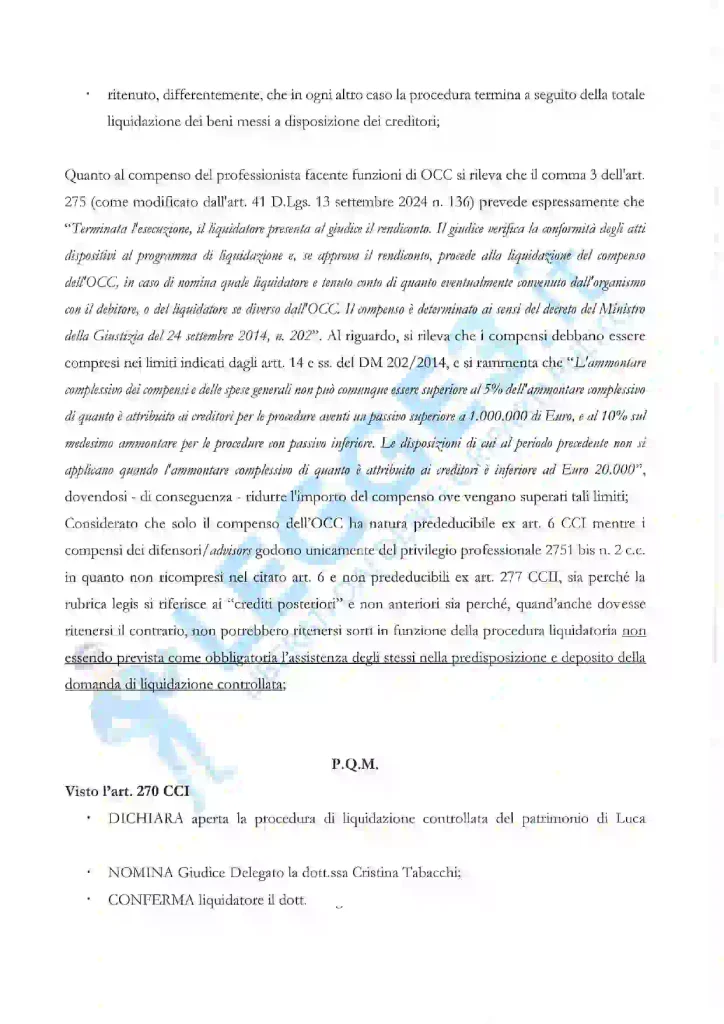

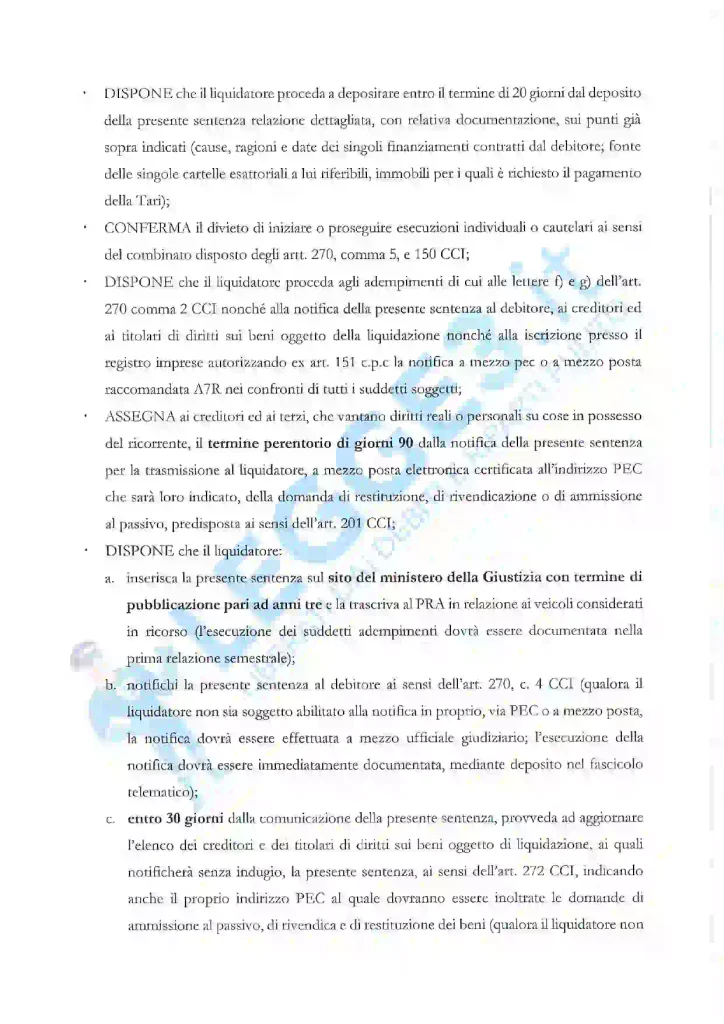

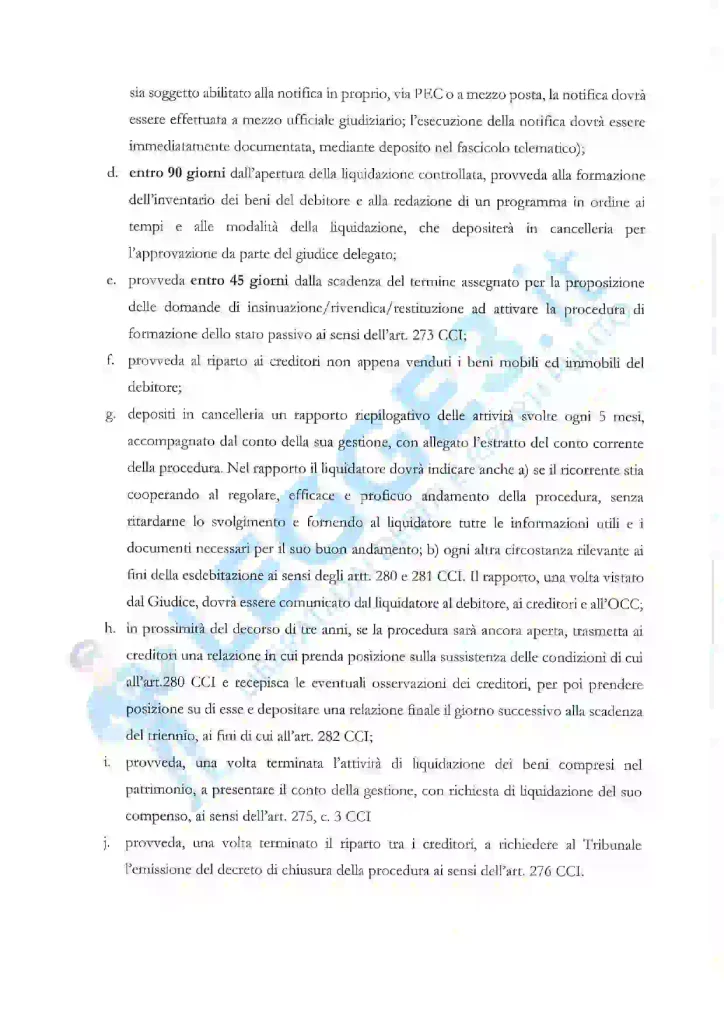

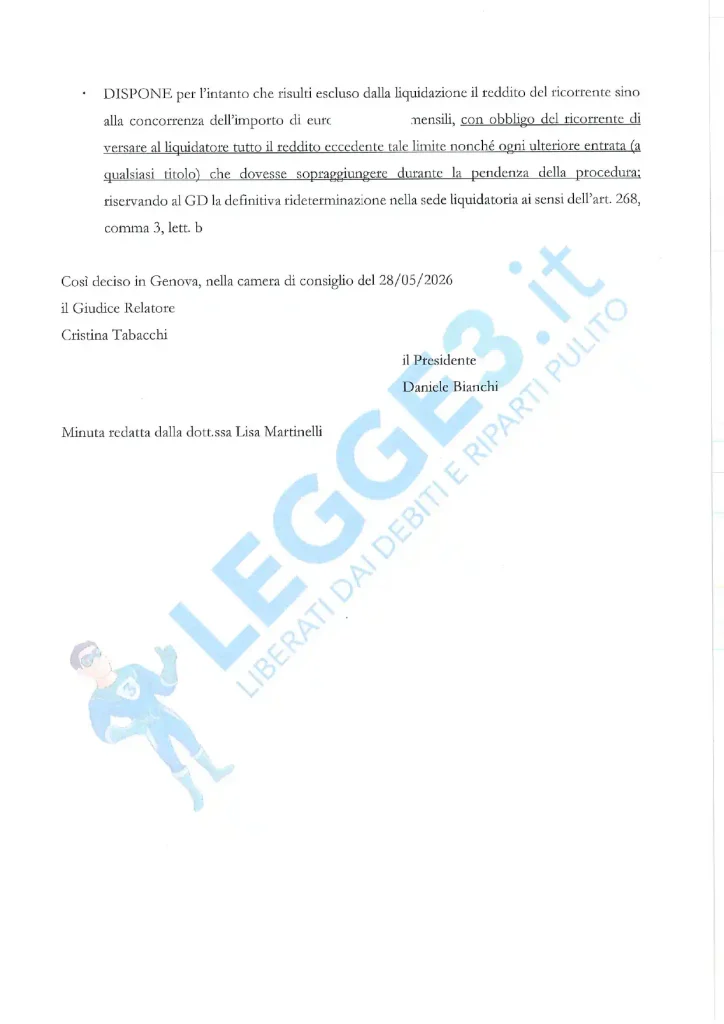

6. Luca — 140.000 euro per una scelta fatta a vent’anni.

Tribunale di Genova — Liquidazione controllata

La storia di Luca fa male in un modo diverso.

Il suo debito non nasce da una scelta di consumo.

Nasce da un tentativo di aiutare il padre.

Quando era giovane, la partita IVA è stata aperta a suo nome per consentire alla famiglia di andare avanti. Col tempo, su quella posizione si sono accumulate conseguenze fiscali che Luca si è ritrovato addosso — senza averle mai scelte davvero.

Esposizione debitoria: oltre 140.000 euro.

Con uno stipendio “normale” quella somma è insormontabile. La sproporzione è evidente.

Il Tribunale di Genova ha riconosciuto che Luca ha diritto a ricominciare a vivere. La liquidazione controllata darà a Luca la possibilità di affrontare il suo debito in modo sostenibilissimo e potrà ottenere l’esdebitazione.

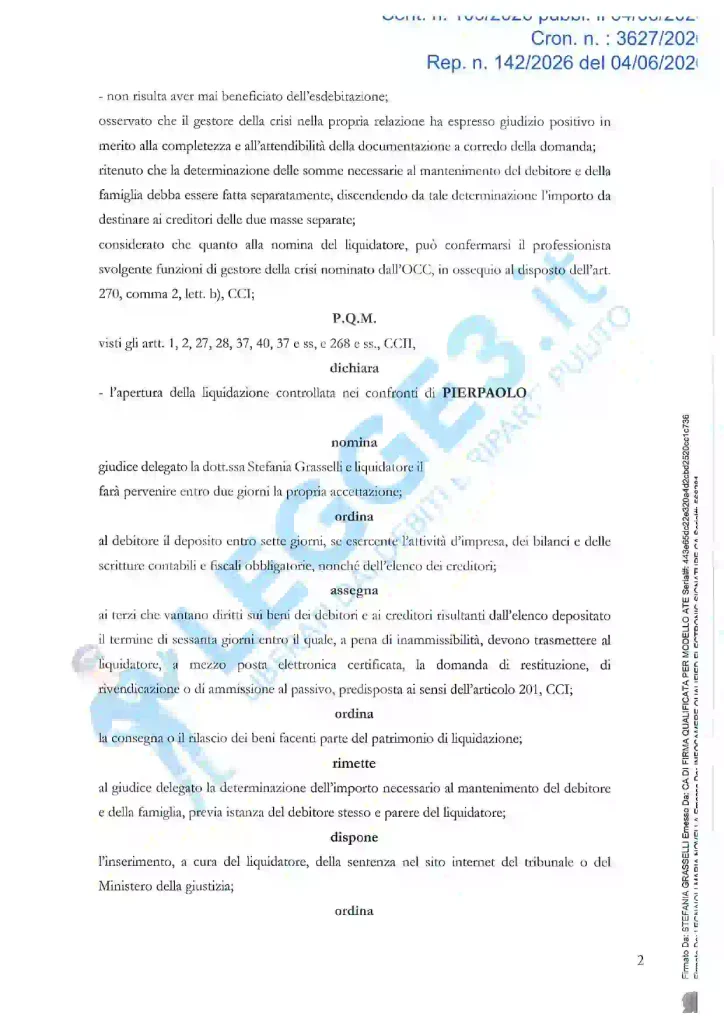

7. Pierpaolo — 569.000 euro per fideiussioni altrui. Riduzione del 96%.

Tribunale di Firenze — Liquidazione controllata

Pierpaolo era autotrasportatore e socio fondatore di una cooperativa.

Quando ha prestato le fideiussioni, l’attività sembrava solida. Poi sono arrivati i problemi interni. Gli stipendi non pagati. I crediti mai recuperati. Il fallimento.

Pierpaolo è uscito dalla cooperativa.

Ma il debito non è uscito con lui.

Debiti totali: oltre 569.000 euro.

Metterà a disposizione delle somme mensili ed un immobile e potrà ottenere una riduzione di circa l’80% del suo debito!

Anche questa volta il Tribunale di Firenze ci ha dato ragione ed ha aperto la liquidazione controllata. La legge non nega che il debito esista. Ma riconosce che nessuno può restare bloccato a vita per obbligazioni che non ha più la capacità reale di onorare.

Il punto che molti non conoscono ancora

Queste sette persone hanno storie completamente diverse.

Debiti diversi. Cause diverse. Tribunali diversi.

Ma hanno trovato risposta nella stessa legge.

E il messaggio che arriva da tutte e sette le sentenze è uno solo:

Quando il debito è diventato più grande della vita reale, non serve vergognarsi. Serve capire se esiste una procedura adatta.

Le procedure introdotte dalla Legge 3/2012, oggi contenute nel Codice della crisi d’impresa, esistono per permettere a famiglie, ex imprenditori, lavoratori, pensionati e piccoli soggetti non fallibili di pagare in modo ordinato, proporzionato, sostenibile — e poi liberarsi dal resto grazie all’esdebitazione.

Non è una scorciatoia.

Non è un modo per non pagare.

È uno strumento legale, previsto dallo Stato, pensato per chi ha già dato tutto quello che poteva dare — e si ritrova ancora con un debito impossibile sulle spalle.

Anche tu potresti avere diritto a questa procedura

Forse stai cercando di pagare tutto.

Forse hai già chiesto prestiti per chiudere altri prestiti.

Forse hai cartelle, pignoramenti, rate, trattenute sullo stipendio o sulla pensione.

Forse hai paura che non ci sia più nulla da fare.

Queste sette storie dimostrano il contrario.

Il sovraindebitamento non è una condanna.

Esiste una legge.

Esiste una procedura.

Esiste la possibilità di verificare — concretamente — se anche tu puoi pagare solo quello che riesci davvero a sostenere.

E liberarti dal resto.

SE ANCHE TU HAI UN PROBLEMA DI SOVRAINDEBITAMENTO E NON SAI PIÙ COME PAGARE TUTTI I TUOI DEBITI, FINALMENTE C’È UNA SPERANZA ANCHE PER TE.

☎️ Chiama il numero verde 800 66 25 18 e prenota una consulenza gratuita con gli specialisti legge3.it

🌍 Oppure compila il modulo di contatto qui sotto per saperne di più.

- 📣 Se vuoi ascoltare le testimonianze di chi ha risolto il suo problema grazie a noi clicca qui

Entro pochi minuti riceverai la chiamata dell’assistente virtuale di Legge3.it dal numero 0422 1981004 per confermare la richiesta.